Le 10/11/2022

Le conflit opposant l’Ukraine et la Russie depuis plusieurs mois n’est pas sans conséquences pour les achats et les approvisionnements des entreprises au sein de l’Union européenne. Cette situation géopolitique vient alourdir les impacts de la pandémie du COVID.

La combinaison de ces évènements amène les entreprises à repenser leurs stratégies d’achats pour mieux réagir à la situation existante et future. Un changement profond est actuellement en train d’être effectué en réaction aux difficultés d’approvisionnement et de gestion des supply chains.

Dans ce mouvement, il est essentiel pour les services achats de connaitre les impacts d’un tel conflit sur leurs décisions. Mais aussi, de savoir comment leurs actions peuvent minimiser ses impacts.

Les complications ne cessent d’accroitre avec les défis que rencontrent les chaines d’approvisionnement tel que la congestion des ports, les pénuries de main-d’œuvre ou encore l’incertitude générale face aux récents évènements. Mais cette inefficience n’est pas sans conséquences pour les achats qui doivent faire face à de nombreux impacts.

L’Union européenne, en 2020, était la destination de 36,5 % des exportations totales de l’Ukraine. C’est d’ailleurs le cinquième exportateur mondial de céréales et l’un des principaux pour le fer et l’acier. Pour la Russie, en 2020, 40,6 % de ses exportations étaient à destination de l’UE avec des produits moins diversifiés composés principalement d’hydrocarbures et de produits pétroliers raffinés.

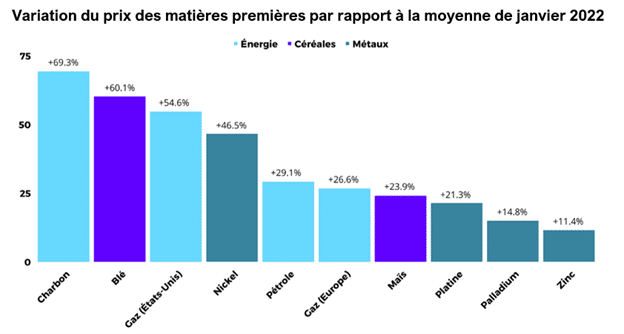

Un tel conflit entraine donc des impacts sans précédent sur la disponibilité de certaines matières premières au sein de l’UE. L’offre diminuant et la demande augmentant, c’est tout naturellement que les prix flambent. Parmi les principaux secteurs de matières premières touchés, on retrouve :

Les tensions autour de l’énergie sont liées à la dépendance de l’Europe au gaz russe. Le prix du baril ne cesse d’augmenter et les spéculations ne limitent pas ces excès. Le prix du baril, maintenant au-dessus des 100 $, est un bon indicateur pour illustrer l’inflation des charges externes dont les services achats doivent faire face. La conjoncture de la situation géopolitique associée au manque de disponibilités des centrales nucléaires en France entraine une envolée des prix de l’électricité.

Cette hausse des coûts de l’énergie entraine une forte augmentation des TCO (Coût total d’acquisitions) avec notamment des coûts induits tels que les frais de transport qui accroissent. Mais ce n’est pas la seule matière première qui voit d’ailleurs ses coûts grimper.

Parmi les différents impacts, celui sur les métaux est très important pour le secteur de l’industrie. La Russie et l’Ukraine sont deux pays avec de très grandes ressources en acier, en zinc, en aluminium, en plomb, en nickel et en cuivre. Ces grandes puissances sidérurgiques alimentent aussi l’Europe en platine, en titane, en lithium, en bois de construction, en produits plastiques, ou encore en polyuréthane. Ainsi les cours de ces matières ne cessent d’augmenter, car les exportations provenant de ces pays ont cessé ou étaient réduites drastiquement. Ces hausses peuvent être comprises entre 60 % et 70 % pour le charbon, par exemple. Or, ces matières sont essentielles pour la production de certaines entreprises.

À titre d’illustration, le lithium qui est essentiel pour la production des batteries des voitures est indisponible. L’Ukraine ayant la réserve la plus importante n’est pas en mesure de fournir les autres pays. Ainsi, le virage pris vers des flottes automobiles électriques est contraint par la disponibilité de la matière. Des usines Volkswagen en Allemagne ont de cette façon été obligées d’arrêter leurs activités dues à l’incapacité d’approvisionnement en lithium auprès de leurs fournisseurs. Cette pénurie n’est donc pas sans conséquences sur les prévisions établies par les entreprises.

Le prix des céréales a lui aussi explosé lors de l’invasion russe, car ces deux pays représentent 30 % des exports mondiaux de blé. Ainsi, c’est plus de 100 millions de tonnes qui étaient en jeu. L’Ukraine et la Russie étant le foyer d’un tiers de la production de blé dans le monde, les cours se sont envolés jusqu’à 440 € la tonne sur le marché européen à la mi-mai. Cette envolée impacte directement les coûts des entreprises et des sous-traitants qui ont augmenté drastiquement. Cependant, la situation semble commencer à s’arranger avec la reprise des exportations de céréales depuis l’Ukraine. Le cours du blé est actuellement à 330 € contrairement à celui du maïs qui lui, n’a pas diminué. Pour cette céréale, la situation est différente, car les pays sont exposés à de grandes sécheresses qui impactent d’autant plus les récoltes.

Ainsi, les prix des céréales ont fortement été affectés par la guerre en Ukraine. Et, même si l’exportation de certaines d’entre elles a repris, la sécheresse est venue elle aussi impacter la disponibilité de cette matière première. À moyen terme, la situation n’est pas près de s’améliorer et les prix resteront élevés par rapport à l’avant-guerre.

Depuis la pandémie du COVID, la chaine logistique internationale est perturbée et n’arrive pas à retrouver un flux régulier. La guerre vient compliquer la situation du transport international. Les flux mondiaux sont saturés et les prix ont triplé, voir même quadruplé, ces dernières années. Les secteurs aériens, maritimes, ferroviaires et routiers sont tous impactés.

La situation actuelle a entrainé la fermeture d’espaces aériens et donc le rallongement des routes. Les avions ont donc moins de places pour transporter des marchandises, car ils doivent avoir avec eux assez de stock d’essence pour leurs nouveaux itinéraires. Ainsi, les tarifs étant déjà plus élevé dus à l’engorgement des voies maritimes, continuent leurs évolutions, avec à court terme, une augmentation de 40 % de plus.

Le transport maritime est souvent le plus choisi pour ses frais moins élevés pour les longues distances. Malheureusement depuis 2 ans les taux des frets ont explosé et ont multiplié par 5. Et cette tension n’est pas près de diminuer au vu de l’engorgement des ports du nord de l’Europe. Les coûts ont donc flambé par l’augmentation du prix du carburant et la congestion des ports qui mènent les négociations du prix d’un conteneur autour de 15 000 $ hors BAF (Bunker Adjustment Factor).

Le transport ferroviaire subit lui aussi les conséquences de ce conflit. La route de soie passant par l’Ukraine étant bloquée, c’est plus de 500 000 conteneurs EVP par an qui ne circulent plus entre la Chine et l’Europe. Cette route est plus que stratégique, et son arrêt entraine une élongation des délais de transition des marchandises. Les livraisons sont ainsi plus longues et les coûts augmentent.

Avec le début de la guerre en Ukraine, c’est près de 30 000 chauffeurs de poids lourds ukrainiens qui sont rentrés défendre leurs pays. Ainsi une pénurie de camions se profile par l’insuffisance de chauffeurs. Mais la hausse du prix du carburant vient aussi augmenter les tarifs et donc les coûts.

Les délais sont aussi rallongés par des contrôles plus importants aux frontières. De plus, si ce mode de transport est utilisé en alternative aux autres catégories, les délais sont plus longs.

Ainsi, tous les modes de transports sont impactés. C’est donc sans surprises que les délais de livraison et les coûts dans le TCO augmentent pour les produits des services achats. Il est difficile de trouver des alternatives, car la majorité des solutions sont congestionnées. Il faut donc suivre la situation de près pour connaitre les évolutions futures.

Les services achats doivent aussi faire face aux différents risques qui accroissent avec ce conflit. Ils sont arrivés soudainement et ne risquent pas de diminuer à moyen terme.

Le premier que l’on peut mentionner est le risque économique que cette situation géopolitique a fait augmenter. L’inflation s’est accélérée avec en sous-conséquences une augmentation des matières premières, une évolution rapide des prix et la volatilité des taux de change. La situation évolue rapidement et il devient difficile d’avoir une réelle vision sur les prix courants, car ils ne cessent de changer.

Le second risque important est celui lié aux fournisseurs. Les fortes perturbations des chaines d’approvisionnements et l’incertitude des demandes clients de ces derniers temps sont causes des délais et retards de livraison ainsi que l’insuffisance des stocks de sécurité.

Subséquemment, des risques techniques tels que des goulots d’étranglement sont dus au non-contrôle des chaines de production. La conséquence de l’augmentation de ces risques externes est l’augmentation des coûts logistiques et l’augmentation des coûts d’approvisionnements sur des matières premières telles que l’énergie, les métaux et les céréales.

Tous ces bouleversements ne risquent pas de disparaitre immédiatement. Des changements profonds se dessinent sur le marché. Pour limiter tous les impacts, il est possible de mettre en place diverses solutions. Celles-ci peuvent être implantées à court, moyen et long terme.

La première action à mettre en place est d’effectuer une cartographie de ses achats afin d’avoir une vision globale. Pour cela, il faut collecter les données nécessaires pour la réaliser. Les données doivent être de qualité pour les exploiter par la suite. Celles-ci seront ainsi segmentées dans diverses catégories au choix.

Une fois les approvisionnements classés, les familles d’achats sont hiérarchisées par l’analyse ABC. Cette segmentation permet d’effectuer un benchmark interne, de prioriser les achats, d’anticiper les besoins et de définir la bonne stratégie à adopter.

Les matériaux et composants critiques et soumis à une forte tension sont alors identifiés et il est possible de piloter et prendre les bonnes décisions au bon moment. La cartographie des achats est donc un outil essentiel pour avoir une vision claire de la priorisation des actions à mener face aux récents évènements.

Une fois la vision globale sur la situation des achats établie, il est possible de venir soutenir ce pilotage et assurer l’orientation stratégique choisie par la cartographie des risques achats. Ces risques peuvent être interne ou externe et peuvent être de différentes natures : économiques, opérationnels, financiers, juridiques, et conformité.

La cartographie va donc permettre d’identifier, de hiérarchiser et d’anticiper l’apparition de nouveaux risques associés à l’approvisionnement auprès des fournisseurs dans des pays tiers. Un niveau de préoccupation est ainsi attribué à chaque risque afin d’établir une priorisation sur les menaces.

Par exemple, un tel panorama sur les risques peut permettre de mener des actions pour réduire les dépendances à des fournisseurs qui auraient une priorisation élevée face aux risques. Il est important que cette cartographie soit tenue à jour pour suivre l’évolution des risques dans la durée et ainsi, ajuster les décisions et la stratégie adoptée.

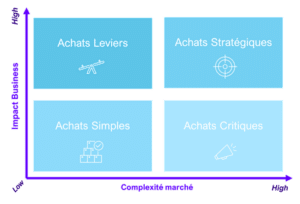

Une première alternative qu’il serait possible d’adopter est d’effectuer des multisourcing sur les fournisseurs faisant partie des catégories clés. Pour déterminer ses catégories d’achats, il est possible d’effectuer une cartographie par la matrice de Kraljic afin de hiérarchiser et classer les achats.

En trouvant plusieurs fournisseurs pour les achats stratégiques, les besoins et les risques associés sont répartis, tout en assurant le respect des délais de livraison.

Une seconde alternative possible serait l’anticipation des augmentations des prix par une gestion différente des stocks des matières premières. Par exemple, pour le secteur de l’industrie, il est possible d’éviter ces fluctuations et de sécuriser l’approvisionnement par l’achat de la matière première de façon groupée pour le compte de ses fournisseurs. Le principe repose sur le fait que le client final est propriétaire de la matière première. Celle-ci sera utilisée par un tiers lors de la production et du traitement pour fabrication du produit semi-fini et fini. Ainsi, les impacts sur les coûts peuvent être limités suivant la capacité de stockage (pouvant lui aussi être déporté chez le fournisseur), mesurés en amont et être gérés directement par le client final.

Pour contrer les impacts de la guerre Ukraine-Russie à court terme, il est possible pour les services achats de signer des contrats de plus longue durée avec les fournisseurs. Cela permet d’éviter les fluctuations à la hausse en sécurisant les approvisionnements. Des relations durables avec le fournisseur sont ainsi créées. Ce travail main dans la main peut déboucher sur des remises sur les volumes d’achats à moyen terme.

Il faut toutefois faire attention à cette solution, car les besoins peuvent rapidement changer et les solutions des fournisseurs peuvent ne pas évoluer au même rythme que celles du marché. Ainsi, elle est à utiliser avec parcimonie, et de préférence sur les achats critiques, qui ont un faible impact pour l’entreprise, mais qui sont complexes à trouver sur le marché.

Pour minimiser les impacts de ce conflit, il est aussi possible de simplifier et standardiser les besoins par le Redesign-To-Cost. L’objectif principal de cette méthode est de réduire les coûts en faisant une analyse fonctionnelle et une analyse de la valeur de chaque produit et famille de produits.

Dans un premier temps, l’analyse fonctionnelle va éliminer ce qui est superflu et peu important pour répondre au besoin du client. Ensuite, l’analyse de la valeur va identifier les composants qui dépassent les coûts fixés du produit afin de les substituer par des composants moins chers ou les supprimer. Cette analyse va ainsi identifier les matériaux et composants critiques pour lesquels il existe une tension sur le marché, et va essayer de trouver des solutions alternatives.

C’est une méthode qui favorise l’optimisation et la réduction de l’utilisation des matières premières à risques tout en diminuant les coûts superflus. On cherche à économiser les produits de base par le recyclage et l’économie circulaire, par exemple.

Ainsi, les coûts et les risques sont réduits et les produits répondent toujours au besoin du client. Il ne faut pas oublier que cette approche demande une collaboration productive des diverses fonctions d’une entreprise et notamment de la part des prescripteurs.

Opter pour des achats responsables apporte aussi des bénéfices concrets. On parle souvent de l’obtention d’un avantage concurrentiel, et de l’amélioration de l’image auprès des partenaires et des clients, mais ce ne sont pas les seuls bénéfices dont une entreprise peut profiter. Favoriser ce type d’achat peut permettre aussi de lutter contre les variations du marché actuel.

Tout d’abord, relocaliser les achats pour favoriser la production locale est une manière de repenser ses achats au plus près en évitant l’acquisition de matières premières éloignées. Ainsi, les approvisionnements se sécurisent, les délais de livraison sont réduits, le savoir-faire perdu se redéveloppe, l’impact environnemental est diminué, et le coût total d’acquisition est exempté de taxes et de tarifs chers et compliqués. La démarche TCO met en avant les bénéfices de l’achat local par rapport à la diminution des coûts de transports (expédition, frais de douanes, carburant…), ou encore la réduction du coût de non-qualité. Mais ce qui est aussi important de regarder c’est le prix « réel » qui englobe plus largement la contribution RSE avec le coût carbone et la participation dans l’écosystème local.

Deuxièmement pour se tourner vers des achats responsables les entreprises peuvent aussi acheter mieux et moins par le biais de choix tel que l’économie circulaire qui fait place au recyclage et au prolongement de la durée de vie des produits. Ce modèle économique permet de maitriser les coûts par la création d’une alternative à l’indisponibilité de matières premières, et par la réduction des frais liés à la gestion des déchets. C’est donc un système gagnant-gagnant qui rend les entreprises plus compétitives dans des environnements instables.

Ces choix demandent tout de même une certaine durée pour être instaurés. Ainsi, ces solutions nécessitent de repenser la stratégie d’achats et d’effectuer de nombreux changements à moyen et long terme sur la chaine d’approvisionnement. Ce n’est donc pas la première option que nous vous conseillons de mettre en place pour minimiser les impacts du marché actuel et réduire son exposition aux risques.

La situation actuelle de la guerre entre l’Ukraine et la Russie vient compliquer un environnement qui l’était déjà depuis la pandémie de la Covid-19. Toutes ces solutions ne sont pas exhaustives. De nombreuses autres pistes peuvent être étudiées pour répondre aux bouleversements récents, et pour faire preuve d’anticipation sur l’avenir. Parmi celles mentionnées, certaines peuvent être perçues comme une prise de risque, mais rappelons qu’elles ne sont pas toutes à implanter à court terme et dans tous les secteurs d’activité. Il est important de connaitre les changements de l’environnement actuel, mais aussi les mutations qui arriveront dans le futur afin de les précéder.

Par Capucine Honnart, Consultante Achats secteur Industrie & Services

et Julien Casagrande, Consultant Senior secteur Industrie & Services

Visiativ Operations & Procurement vous accompagne dans la mise en place de ces solutions afin de minimiser vos impacts :

Inscrivez-vous à nos Newsletters

En savoir plus sur

![]()